社会保険の基本!扶養の条件と社会保険に加入するメリット・デメリット【社労士監修】

- ちょっと得する知識

- 公開日:2018年7月12日

正社員よりも少ない勤務時間で働くパートの場合、一定の条件をクリアすることで、配偶者の扶養範囲内となったり、「所得税」にかかわる控除を受けたり、「社会保険」の負担を避けることができます。今回は「社会保険」に焦点を絞って解説。社会保険の基本知識から、扶養を外れて社会保険に加入するメリット・デメリットまで、盛りだくさんの内容です!

この記事の目次

社会保険と扶養の大前提

そもそも社会保険とは?

もしも、現在の生活が突然、破綻してしまったら?

事故や災害、病気や怪我、そして失業......。いつ、どんな時に、現在の生活が成り立たなくなってしまうことがあるかもしれません。社会保険とは、国民がこのような「万が一」の状況に陥ったときに、生活を保障する国の保険制度です。「強制適用保険」となっており、すべての国民の加入が法律によって定められています。

そして社会保険には、以下の5つの種類があります。

[公的医療保険]

加入者やその扶養家族が、医療サービスを受けた時に医療費の一部を負担してくれる制度です。日本では、一定の条件を満たした国民が必ず公的医療保険に加入する「国民皆保険」の仕組みが、国民健康保険法で定められています。

会社員などが加入する「健康保険」や、専業主婦や自営業者などが加入する「国民健康保険」などの公的医療保険があります。

[公的年金]

公的年金にも、公的医療保険と同様に、一定の条件を満たした国民が加入する「国民皆年金」の考えがあります。老齢・障害・死亡により年金を受け取ることもできます。

20歳以上60歳未満の国民全員が加入する「国民年金」のほか、企業などに勤務する従業員が加入する「厚生年金」があります。

[介護保険]

自立した生活が難しい人が適切なサービスを受けられるよう、1997年に制定された制度です。65歳以上、もしくは40~64歳で末期がんや関節リウマチなど16の特定疾病のいずれかに該当し、要介護の認定を受けた人が介護保険の対象となります。介護保険には、40歳になった月から加入義務が生じます。

[労災保険]

労働者災害補償保険法によって定められた制度で、正式名称を「労働者災害補償保険」と言います。業務中または通勤途中に起きた災害が原因で、負傷や疾病、傷害、死亡などの状態になったとき、労災保険の加入者本人または遺族に保険給付がされます。

[雇用保険]

雇用保険とは、失業時の生活支援や再就職の支援を行う制度のこと。失業した求職者に支給される「失業保険(基本手当)」が良く知られていますが、育児や介護で仕事を休んだ際に受け取る「雇用継続給付」や、60歳以上65歳未満の加入者を対象とした「高年齢雇用継続給付金」などもあります。

社保の扶養になるための条件は?

パートで働いている場合でも、一定の条件を満たせば配偶者の扶養家族となります。収入のない専業主婦(主夫)と同様に、配偶者の健康保険に加入することになるので、本人が社会保険料を支払う必要はありません。

では、どのような条件を満たせば良いのでしょうか。「年間の収入を106万円以下に抑えれば良いのでしょう?」と思っている皆さん。条件は年収だけではありません。社会保険の扶養に入るための条件を詳しくみていきましょう。

[130万円の壁と106万円の壁]

本人が会社の社会保険(健康保険、厚生年金保険)の加入義務者ではない場合、年間の収入が130万円未満であれば夫(配偶者)の扶養範囲になります。ただし、2016年に社会保険の適用が拡大されたため、以下の条件を満たした場合は夫の扶養ではなく、社会保険に加入する必要があります。

(1)週の労働時間が20時間以上

(2)1か月の賃金が88,000円以上(年106万円以上)

(3)雇用期間の見込みが1年以上ある

(4)学生ではない

(5)以下のいずれに該当する

1 従業員501人以上の会社に勤務

2 従業員500人以下の会社に勤務し、社会保険加入について労使合意がされている

[収入の範囲に注意!]

収入の上限を意識して働く上で注意したい点として、「収入の範囲」があります。給与収入以外にも、不動産収入や配当収入、利子収入などが含まれるからです。また、給与収入には、通勤交通費などの非課税収入も含まれます。

[夫と同居していない場合は適用されない?]

夫の扶養で働くということは、「夫の扶養家族=被扶養者になる」ということ。健康保険法で、被扶養者として認定されるための基準が明確に設けられています。法律では、配偶者や子・孫、父母などを「被扶養者の範囲」としていますが、同居しているか否かで扶養範囲から外れる場合もあります。

たとえば、内縁の配偶者の父母は「同居」が扶養家族として認定される条件になります。配偶者・父母(養父母含む)などの直系尊属であれば、同居をしていなくても、扶養家族として認定されます。

こちらの記事も参考になります。

「パートの扶養範囲とは? 扶養から外れたらどうなる?基本をご紹介!【社労士監修】」

社会保険の扶養から外れたら?

次に、夫の扶養から外れ、社会保険に加入するメリットについてみていきましょう。

[社会保険料の半分を会社が支払ってくれる]

厚生年金や健康保険の支払いのうち、半分を雇用している会社が負担してくれます。

[将来受け取る年金の額が増える]

夫の扶養範囲内で働く場合、第3号被保険者となります。第3号被保険者は基礎年金にあたる「国民年金」にのみ加入しますが、会社に勤め夫の扶養から外れると、国民年金第2号被保険者となり、国民年金に加えて「厚生年金」に加入することになります。厚生年金保険料を支払う分、もらえる年金の額も多くなります。

[傷病手当金や出産手当金を受け取ることができる]

将来受け取る年金が増えるだけでなく、傷病手当金や出産手当金などを受け取ることもできます。傷病手当金は、けがや病気で連続して仕事会社を休んだ際、連続して休んだ4日目以降に受給される手当のこと。出産のために会社を休んだ時に支払われる「出産手当金」や、出産時に支給される「出産育児一時金」などもあります。

社会保険に加入するデメリット

次に、社会保険に加入するデメリットについてみていきましょう。

[手取りが減る]

社会保険は、国民の生活を保障する国の制度です。加入することによってさまざまなサービスを受けられますが、社会保険料を払う必要があります。つまり、夫の扶養範囲内で働いていた方が扶養を外れると、収入から社会保険料が引かれるようになります。得られる金額が目減りしてしまうので、これをデメリットと感じる方も少なくないでしょう。

社会保険料を支払うことで、どのくらい手取り金額が減るのでしょうか。40歳未満で、基礎控除と社会保険料控除を受けている場合の手取り金額を以下にまとめました。目安として参考にしてください。

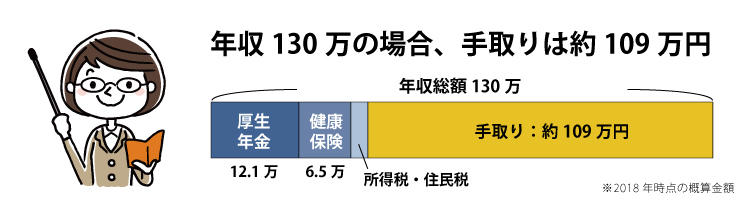

[年収130万円の場合、手取りは109万円]

厚生年金が12.1万円、健康保険が6.5万円、さらに所得税・住民税が引かれて、手取りは約109万円になります。

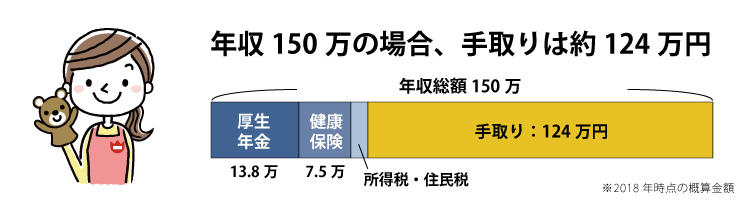

[年収150万円の場合、手取りは124万円]

厚生年金が13.8万円、健康保険が7.5万円、さらに所得税・住民税が引かれて、手取りは約124万円になります。

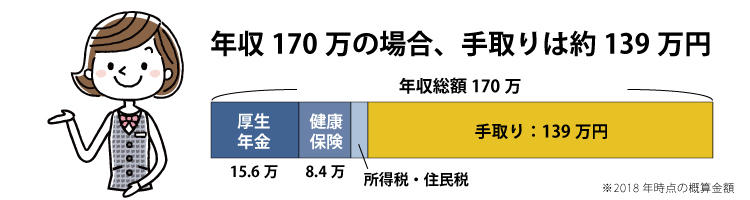

[年収170万円の場合、手取りは139万円]

厚生年金が15.6万円、健康保険が8.4万円、さらに所得税・住民税が引かれて、手取りは約139万円になります。

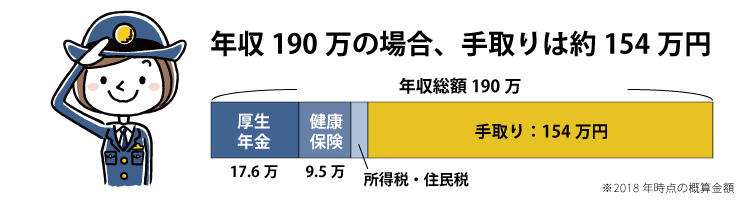

[年収190万円の場合、手取りは154万円]

厚生年金が17.6万円、健康保険が9.5万円、さらに所得税・住民税が引かれて、手取りは約154万円になります。

まとめ:社会保険に入るなら、常に手取り金額をイメージしながら働く習慣を

社会保険に入ることで得られるメリットはたくさんありますが、収入によっては金額の負担が大きいと感じることもあるでしょう。「夫の扶養から外れて、社会保険に加入する」という選択をする方は、手取り金額がどのくらいになるかをイメージしておくと良いでしょう。給与明細を見て「こんなに引かれるなんて」と慌てずに済みますし、将来の計画を立てる上でも参考になりますよ。

記事に関する問合せは、ご意見・お問い合わせよりお寄せください。

※個別の相談はお受けできかねます。予めご了承ください。

記事をシェアする