定年後の生活はどうなる?変わる「定年」と3大リスク

- ライフプラン・人生設計

- 公開日:2020年2月 5日

まだまだ先のことと思っていた定年も、50歳を過ぎる頃からぐっと現実味を帯びてくるようになります。年金も支給されるし、健康だから定年後も働き続けることができると思っていても、そこには思わぬ落とし穴も……。定年前に知っておきたい定年の実態、リスクやその回避術についてご紹介します。

この記事の目次

多様化する定年のあり方

定年というと、ひと昔前までは60歳というのが一般的でした。しかし、年金の支給開始年齢が65歳に引き上げられたことを受け、企業には段階的に65歳までの希望者全員の雇用が義務付けられました(高年齢雇用安定法の改正)。

とはいえ、義務付けられたといえど「定年の年齢を65歳に引き上げる」といったケースは多くありません。「平成29年就労条件総合調査 結果の概況」を確認すると、65歳を定年としている企業はわずか16.4%。約8割の79.3%が「60歳」を定年としています。

どのように65歳まで雇用される?

役職や給与がそのまま65歳までキープされるという形はきわめて稀。多くは60歳の定年時に一旦退職し、その後会社と改めて雇用契約を結ぶ「再雇用制度」を利用して働き続けています。

この場合、正規雇用ではなく、「嘱託社員」「契約社員」「パート社員」「再雇用社員」といった雇用形態になることが多いようです。給与は固定給から時給制になったり、賞与がなくなるなど、給与や待遇は正規雇用とかなり変わってきます。

とはいえ、これは一般的な話。65歳までの雇用が義務付けられたといっても、会社によって対応はさまざまです。定年後の生活を考えるにあたり、自分が勤務している会社の定年制度はどうなっているのか確認しておきましょう。

「定年は65歳だろう」「再雇用制度があるだろう」「嘱託社員になれるだろう」という思い込みは危険です。定年の年齢や定年後の雇用制度は、その後の生活設計に大きな影響を及ぼします。そのため、定年の年齢や、継続雇用制度を利用した際の雇用形態、どのような仕事に就くことになるのかなどを、就業規則で確認しておくことは非常に重要です。

定年が過ぎても継続雇用で働き続けるか、再就職するか、または収入はなくても年金支給までの期間をのんびり過ごすか、現在は定年後のあり方が多様化しています。あなたはどのような選択をするでしょうか。

生活設計の基本はやはり仕事?

定年後は隠居生活を送るというのは昔のイメージ。今は「アクティブシニア」という言葉のとおり、60歳を過ぎても働き続ける元気で活力のある人が増えています。

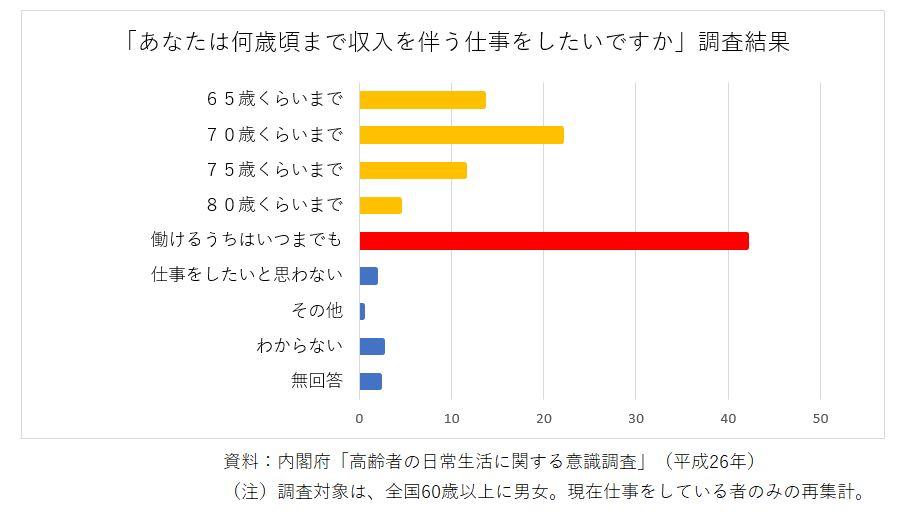

内閣府が発表した平成29年版高齢社会白書の60歳以上の男女を対象に実施した「あなたは何歳頃まで収入を伴う仕事をしたいですか」という調査を見てみましょう。

最も回答が多かったのは「働けるうちはいつまでも」で42%の回答。次に多かったのが「70歳くらいまで」の21.9%でした。これらを見ても、長く働き、収入を得続けていきたいという傾向が見て取れます。

当社で接する高齢で働く方へのインタビューでも、「健康、生活のハリのために働き続けたいが、ボランティアではなく収入も得たい」という声をよく耳にします。

「収入を得ながら働くことは、仕事に責任が生じるため、適度な緊張がやる気につながる」「満足度も高まる」という声もよく聞くことから、年金支給年齢までの収入源確保や、老後の資産形成といった収入面だけではなく、生きがいや健康面なども含めて定年後の生活設計の基本は「働くこと」と考える人が多いようです。

定年後の3大リスクとは?

企業戦士としてバリバリ働いてきた人の中には、定年後、そのプレッシャーから放たれて、のんびりと仕事に取り組む方もいるでしょう。定年後はそういったメリットがある一方、思わぬリスクが待ち受けている場合も。ここでは定年後の3大リスクと備え方について解説します。

病気やケガによるリスク

ある一定の年齢になったころから「ムリが利かなくなってきた」という人も少なくないはず。気力はあるのに、体が付いてこなくなってきたというのもよく聞く話です。

特に60歳を超えると、生活習慣病の顕在化、免疫力や体力の低下など、それまで感じたことがなかった身体の変化を感じる人も多いことでしょう。骨密度の減少や筋力の低下などにより、ケガのリスクも高くなります。

また、年齢が高くなると体調を崩しやすく、会社を休む日数が長くなることも。時給制や日給制で働いている場合は収入減にもつながります。

病気やケガのリスクへ備えるためには、50代の頃から始める体力づくりや生活習慣の改善が重要です。ジムに通い始めるというのも悪くはありませんが、エスカレーターではなく階段を使ったり、バスの停留所をひとつ前で降りて歩いたりするなど、無理のない範囲から始める方が長続きします。

その他、睡眠やバランスのよい食事の摂取も心がけましょう。コンビニやファミレスなどでも、健康に配慮されたメニューも多くなっているので、自炊できない日や独身者の場合は利用するのもおすすめです。

また、定年後の働き方によって、加入すべき健康保険が変わります。病気やケガのリスクに備えて、リタイア後の健康保険や医療保険についても情報を収集しておきましょう。

収入減によるリスク

定年後のリスクとして、まず思い浮かべるのは「収入が減ること」ではないでしょうか。再雇用制度や再就職などで働き続けられるとしても、定年前の水準より少なくなることがほとんどです。

再雇用制度も1年ごとの更新となるため、場合によっては更新されず無収入となってしまう可能性も。年金が受給できるまでの間、貯蓄や退職金を切り崩して生活するというケースも想定しておいたほうがいいでしょう。

ところで、定年後の生活費はどのくらい必要なのでしょうか。

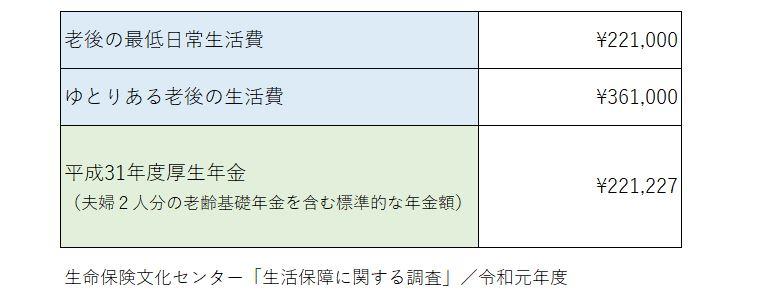

生命保険文化センターの試算によると、平均で必要になる老後生活費は22万1000円。これは最低限の額なので、ゆとりある生活を送りたい場合は36万1000円が必要となります。

※厚生年金は、夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準です。

平成31年に発表された新規裁定者(67歳以下の方)が受け取れる夫婦二人分の年金額は221,504円であるため、年金だけでは必要最低限の生活しかできないケースがほとんど。ゆとりある生活のためには、年金を受給しつつ働き続けることが必要と言えそうです。

毎月必要な生活費はそれぞれの家庭によって異なるもの。定年後の生活で毎月実際にどのくらい必要なのか、以下を参考にシミュレーションしてみましょう。

老後の生活で考えておくべき支出の内訳は「住居費」「食費」「水道光熱費」「通信費」「交際費」「医療費」「教養娯楽費」「被服費」「生活用品費」「雑費」です。持ち家の場合は固定資産税、自動車を所有している場合は自動車税など、1年間に必要になる税金も計算しておきます。

ここで注意しておきたいのは「医療費」です。定年後は「病気やケガのリスク」も高まります。もしも病気やケガになってしまった場合はその治療費も必要。人生100年時代と言われますが、それは「健康で100年生きることができる」ことではありません。健康寿命を延ばすために、少しでも今からできることに取り組みましょう。

人間関係によるリスク

定年後は、それまで仕事中心であった人間関係が大きく変化します。

定年後も再雇用制度などを利用して働き続ける人も多いですが、それまでの肩書や権限は通用しないこともあるでしょう。雑務もすべて自分で行ったり、これまで自分の部下であった人から指示を受けることもあるかもしれません。プライドが邪魔する人もいるかもしれませんが、現役社員のサポートに徹し、出しゃばらず自分の仕事をしっかりこなすことを心がけたいものです。

また、仕事を辞めて年金生活だけになると、地域などのコミュニティ、趣味を通じた友達とのつきあいが増えるようになります。地域のボランティア活動、サークル、自治会活動に参加し、喜びや生きがいを見出す人も少なくありません。

しかし、中には会社員時代の役職や実績を自慢したり、「こうしたほうがいい」と我流のルールを押し付けてしまうこともあるようです。会社とは全く違う組織であることを理解し、謙虚に活動に取り組むのがいいでしょう。

定年後は夫婦や家族との関係も変わります。退職すると家にいる時間が増えるため、その分、家族と接する時間も長くなります。今まで気づかなかったことが目につき、つい文句を言ったり余計な手出しをしてしまうことも。それがお互いストレスになってしまうこともあるようです。夫婦といえど適度な距離感を保ち、甘えすぎず、干渉しすぎないことがポイントかもしれません。

まとめ:スムーズに定年に移行できるよう50代から準備しよう

体力もあり、収入も保証されていた会社員時代とは異なり、定年を迎えるとさまざまなリスクに直面します。定年後に「こんなはずではなかった」とならないよう、50代のうちから老後のマネープランについて考えたり、体力アップに努めることが、スムーズに定年生活を迎える肝となりそうです。

まずは会社の就業規則を確認し、定年の年齢や再雇用制度をチェックするところからはじめてはいかがでしょうか。

記事をシェアする