ねんきん定期便とねんきんネットとは?見方や年金の活用術を解説

- ちょっと得する知識

- 公開日:2025年2月18日

2007年の消えた年金問題をきっかけに、ねんきん定期便が毎年送付されるようになりました。しかし、届いたハガキを見ても、どこを確認すれば良いかわからない人もいるでしょう。今回はねんきん定期便とねんきんネットの年齢別の見方や利用手順、年金の受け取り時期などをご紹介します。また、年金制度を活用して老後資金を増やす方法も解説していますので、自身の年金について興味がある人はご一読ください。

この記事の目次

ねんきん定期便とは

ねんきん定期便とは、国民年金保険や厚生年金保険に加入している人の毎年誕生月に送付される、自身の年金記録を記載した書類です。

年齢によって、形式や記載されている内容が異なり、35歳・45歳・59歳の時には封書で郵送されます。ねんきん定期便でわかるのは、直近1年間の年金保険の加入状況や、累計年金保険料納付額、年金支給見込額などです。

ねんきん定期便の目的

ねんきん定期便が誕生したのは、2007年の年金記録問題がきっかけです。持ち主不明の年金記録が約5,095万件見つかり、管理体制の問題が発覚しました。主な原因は基礎年金番号の導入時に記録の統合ができておらず、年金番号に結びついていない古い記録が残っていたことです。

この問題を受けて、個人でも年金記録に漏れがないか、間違っていないかを確認するためにねんきん定期便が送付され始めました。自身の年金記録が間違っていないかを確認するために、ねんきん定期便は重要な存在です。

ハガキと封書の違い

ねんきん定期便は毎年送られてくるハガキと、35歳・45歳・59歳の時に送られてくる封書の2つがあります。ハガキに記載されているのは、以下の情報です。

• 保険料納付額

• 月別状況(直近13月)

• 年金加入期間

• これまでの加入実績に応じた年金額

50歳以上になると、これまでの加入実績に応じた年金額の部分が、老齢年金の種類と見込額が記載されます。一方、封書に記載されているのは、以下の情報です。

• 保険料納付額

• 年金加入期間

• これまでの加入実績に応じた年金額

• これまでの年金加入履歴

• 月別状況(全期間)

こちらも、59歳になるとこれまでの加入実績に応じた年金額の部分が、老齢年金の種類と見込額に変更されています。さらに、巻末には年金加入記録回答票が付いているため、加入記録の間違いなどがあった場合は、回答表に記入して提出します。

ねんきん定期便の見方

ねんきん定期便が届いているのは確認しているが、具体的にどこを見るかわからない人も多いでしょう。ねんきん定期便の見方を、50歳未満と50歳以上に分けてご紹介します。また、封書の見方も解説します。

50歳未満の人のねんきん定期便の見方

50歳未満の人の、ねんきん定期便の見方をご紹介します。ねんきん定期便が届いた際に見ておきたいのは、以下のポイントです。

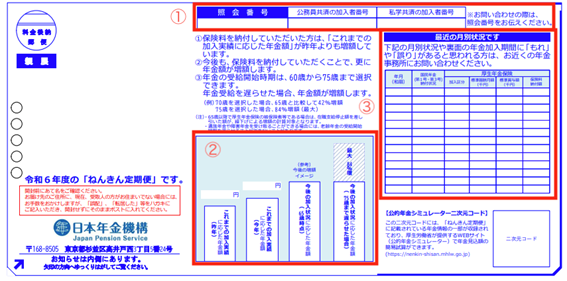

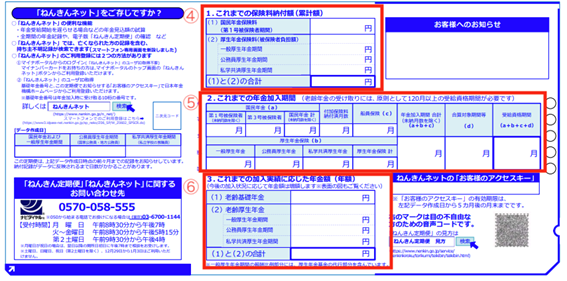

①照会番号

ねんきん定期便やねんきんネット専用番号へ、問い合わせをする際に使用する番号です。

②直近の加入実績に応じた年金額

直近の加入実績に応じた年金額は、昨年と今年の実績をもとに、今すぐ受給した際にもらえる額が記載されています。

③最近の月別状況

月別の加入状況では、就職や転職で加入している年金が変わった場合や、給与水準が変わった際に反映されているか確認できます。

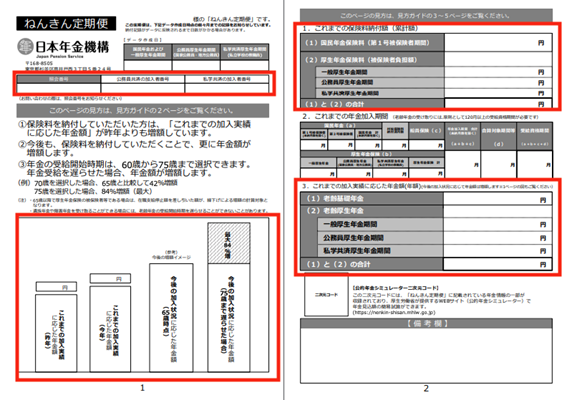

④これまでの保険料納付額

保険料納付額で、未納となっていないかを確認しましょう。

⑤これまでの年金加入期間

年金加入期間で、加入していない月がないかを確認しましょう。

⑥これまでの加入実績に応じた年金額

最後に現時点で、将来受け取れる年金額を年金の種類別に確認します。

引用元:日本年金機構「『ねんきん定期便』の様式(令和6年度送付分)」

50歳以上の人のねんきん定期便の見方

50歳以上になると、ねんきん定期便の見方は少し変わります。どのように見るべきか、以下のポイントを確認しましょう。

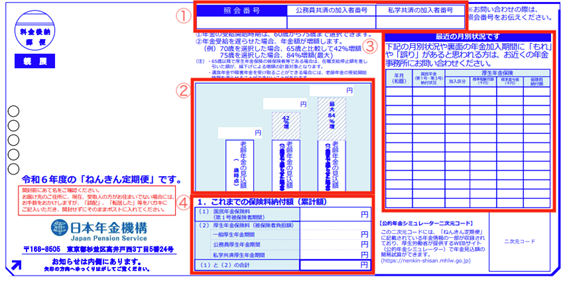

①照会番号

50歳未満までと変わりありません。

②老齢年金の見込額

65歳以降で受け取れる見込額と、70歳や75歳に繰り下げ受給した場合の見込額が記載されています。65歳以降の見込額は60歳未満の場合は、60歳まで年金に加入したと仮定して算出するため、目安額となります。また、60歳〜64歳の場合は、ねんきん定期便作成時の加入実績で算出しています。

③最近の月別状況

④これまでの保険料納付額

50歳未満までのねんきん定期便と同じです。

⑤老齢基礎年金と老齢厚生年金の見込額

65歳で受け取れる年金見込額が、具体的に記載されています。

引用元:日本年金機構「『ねんきん定期便』の様式(令和6年度送付分)」

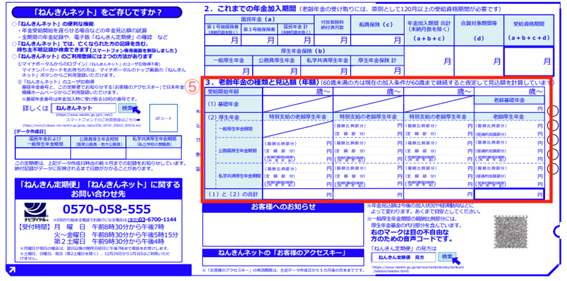

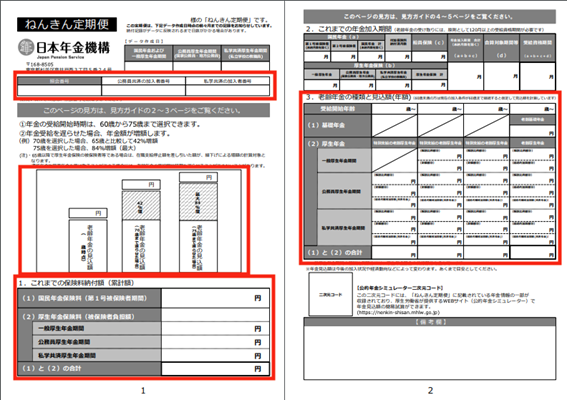

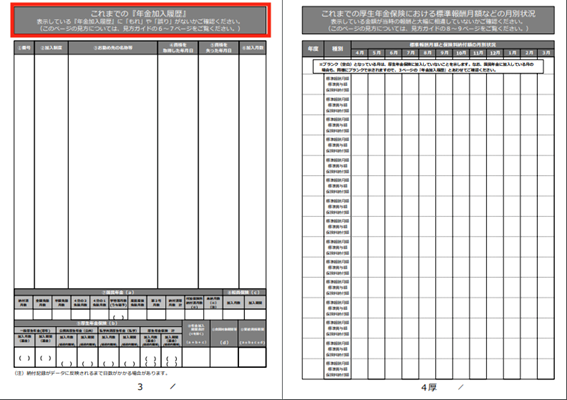

ねんきん定期便の封書の見方

35歳・45歳・59歳のタイミングで届く、ねんきん定期便の封書の見方についても解説します。基本的に見ておくべき箇所は、ハガキのねんきん定期便と変わりません。

▼35歳と45歳の時のねんきん定期便

▼59歳の時のねんきん定期便

▼全てのねんきん定期便に共通しているページ

封書にはこれまでの全ての期間の加入履歴や納付状況が記載されています。そのため、ミスがないかをしっかりと確認しましょう。特に転職した際や結婚によって苗字が変わった場合などは、入念なチェックが必要です。

引用元:日本年金機構「ねんきん定期便」の様式(サンプル)と見方ガイド(令和6年度送付分)

ねんきんネットの見方

ねんきんネットは、年金記録の確認はもちろん、年金額のシミュレーターや年金事務所へ提出するための書類作成機能などが利用できます。年金記録では、ねんきん定期便と同じ内容が記載されていますが、定期便よりも約1ヶ月早く内容確認ができるうえ、24時間閲覧可能です。ダウンロードもできるため、紛失するリスクもありません。

年金額のシミュレーターでは、条件を詳しく入力すると将来受け取れる年金額の計算をしてくれます。具体的に年金見込額をシミュレーションできるため、今後いくら老後資金を用意する必要があるかを確認する際に利用しましょう。

ねんきんネットの利用手順

ねんきんネットを利用する際は、ねんきんネットでユーザーIDを発行する方法と、マイナポータルと連携する方法の2つがあります。

ねんきんネットでユーザーIDを発行する場合は、基礎年金番号とメールアドレスが必要です。もし、ねんきん定期便にアクセスキーが記載されていた場合は、すぐにユーザーIDを取得できます。アクセスキーの期限切れや記載がない場合は、アクセスキーなしのメニューから登録を行いましょう。後日、郵送にてユーザーIDが届きます。

マイナンバーカードを持っている場合は、マイナポータルからねんきんネットにアクセスできます。一度連携しておけば、マイナポータルからねんきんネットへアクセスできるため便利です。

繰り上げ受給・繰り下げ受給とは?年金の受け取り時期について

年金の受け取り時期は、原則65歳からです。ただし、手続きを行えば60歳からの繰り上げ受給や66歳〜75歳までの繰り下げ受給も選択できます。繰り上げ受給や繰り下げ受給を選択すると、受け取れる年金の総額が変動します。

繰り上げ受給の場合

繰り上げ受給を選択した場合は、1ヶ月早めると受給額は0.4%減額です。受給開始年数を60歳にすると、0.4%×60ヶ月で24%減額されます。実際にどのくらい減額されるのか、年金月額の平均を元に計算してみます。

2024年時点で65歳の人が受け取れる年金の月額平均は、男性が14.9万円、女性が9.3万円です。もし、繰り上げ受給を選択していた場合は、14.9万円×76%=11.3万円が受け取り額になります。女性の場合は、9.3万円×76%=7万円となるでしょう。

繰り下げ受給の場合

繰り下げ受給を選択すると、1ヶ月遅らせるごとに受給額は0.7%増額です。70歳まで繰り下げをすると、0.7%×60ヶ月で42%の増額になります。さらに、75歳まで繰り下げた場合は、0.7%×120ヶ月で84%増額されます。実際にどのくらい増額されるのか、年金月額の平均を元に計算してみましょう。

70歳まで繰り下げた場合は、男性は14.9万円×142%=21.1万円が受け取り額になります。女性の場合は、9.3万円×142%=13.2万円です。75歳まで繰り下げた場合は、男性は14.9万円×184%=27.4万円、女性の場合は9.3万円×184%=17.1万円です。

特に健康状態に問題がなく、長生きできる可能性が高い場合は、繰り下げ受給をした方がお得でしょう。

年金制度を活用して将来受け取る額を増やす方法

ねんきん定期便を確認して、将来受け取れる年金額に不安を感じた人も多いでしょう。少しでも老後の生活資金を確保するために、年金制度を活用して受け取れる額を増やす方法をご紹介します。

60歳以降も年金に加入する

少しでも将来受け取れる年金の額を増やしたい場合は、60歳以降も年金に加入しましょう。60歳以降も会社員として働いた場合は、厚生年金の加入期間が伸びるため、その分将来の受け取り額が増加します。また、国民年金の任意加入を選択する方法もあります。

ただし、65歳以降も厚生年金に加入している場合、年金支給額と賃金月額の合計額が、47万円以上になると年金の支給が停止されます。一生懸命働いた影響で、年金がもらえないとならないよう、計算しておきましょう。

繰り下げ受給を検討する

少しでも将来のためにお金を残しておきたい場合は、繰り下げ受給も検討しましょう。先述したように、繰り下げ受給を選択すると、1か月で0.7%が増額されます。1年繰り下げをしただけでも、増額率は8.4%です。最大で84%まで増額されるため、少しでも年金を後に残しておきたい場合はご検討ください。

iDeCo・個人年金保険・企業年金に加入する

公的年金制度以外にも、自身で年金を用意する方法があります。iDeCo・個人年金保険・企業年金などは、公的年金とは別に自身で毎月積み立てができる私的年金制度です。

iDeCoは掛金の拠出から運用商品の選定、運用までを自身で行う制度で、原則60歳になるまで引き出せません。個人年金保険は保険料を払い込むと、所定の受け取り開始日から年金を受給できます。

企業年金は企業の福利厚生で用意されているため、全員が利用できるわけではありません。もし、加入できる場合は掛け金を企業が拠出し、自身で運用を行ないます。こちらも、受け取りは原則60歳からです。

年金だけでは生活できないときの対処法

もし、ねんきん定期便で将来の年金見込額だけでは、生活できないとわかった時にできる、年金を増やす以外の対処法をご紹介します。老後の生活に不安を感じた時には、まず本当に年金受給額だけでは生活が難しいのか計算をしましょう。

必要となる生活費や住宅ローン返済費用などはもちろん、老後に計画していた旅行費用などもすべて見直します。同時に現時点で削減できる費用もないか、確認しましょう。生命保険やスマホの利用料金などは、一度の見直しで節約効果が長く続きます。

必要な費用の見直しができたら、今からできる投資はないか、貯蓄のペースを上げられないか検討しましょう。ただし、リスクの高い投資を始めたり、生活に影響が出るほどの金額を貯蓄したりするのは本末転倒です。無理のない範囲でできる方法を取り入れましょう。

まとめ

ねんきん定期便とねんきんネットの概要や、見方についてご紹介しました。ねんきん定期便には、自身の年金加入状況や将来受け取れる年金の見込額など、重要な情報が記載されています。ハガキや封書が届いた際は、間違いがないか必ず確認しましょう。

もし、将来の年金額に不安がある場合は、年金制度の中で用意された仕組みを使って受給額を増やしましょう。国民年金の任意加入や厚生年金への加入で、将来の受け取り額を増やしていけます。また、年金額を増やすだけではなく、家計の見直しやほかの投資を始めるなどの対策で、将来の生活に備えておきましょう。

記事をシェアする