退職金から税金はいくら引かれる!?手取り金額の算出法とは

- ちょっと得する知識

- 公開日:2018年12月28日

退職金がいくらもらえるかを知ること。それはサラリーマンにとって重要な情報です。退職後の生活に備えるためにも、できるだけ正確に把握しておきたいもの。ここでは、退職金の仕組みや相場に加えて、税金の内容や計算方法についてもお話します。

この記事の目次

退職金の基礎知識

そもそも退職金とはどのようなものなのでしょうか。制度の内容をおさえた上で、「退職金は誰がもらえるのか」「いくらもらえるのか」といった疑問に答えていきます。

退職金は誰がもらえる?

退職金とは、退職時に会社から特別に支払われる一時的な賃金のこと。税法では、「退職所得」と呼ばれます。定年退職の際にもらうイメージが強い退職金ですが、定年前に転職などで会社を退社した場合でも、退職金をもらえることがあります。

退職金は、多くの会社で導入されている制度ですが、必ずしもすべての会社で支払われるものではありません。退職金の支払いは、国や法律が定めるものではなく、勤めている会社次第のためです。

つまり、退職金がもらえるのは、退職金制度のある会社で働き、会社が定めた支給条件を満たしている人。制度がなければ退職金はもらえないことになりますし、制度はあっても支給対象者でなければ同様です。

なお、退職金制度については、企業規模が大きいほど導入率は高く、小さい会社ほど低い傾向にあります。

関連記事:非正規雇用でも退職金がもらえる!?確定拠出年金の基礎知識を学ぼう

退職金はいくらもらえる?

退職金について考えるとき、一番の関心はその金額でしょう。前述のとおり、退職金については各企業が決めているため、支給額も企業ごとに異なります。まずは、自社の就業規則や賃金規則を確認し、退職金規定の内容をチェックすることが大切です。一般に、退職金の額はさまざまな条件で変化し、大企業か中小企業かでベースは大きく異なります。

個人の条件としては、退職理由が「自己都合退職」であるか「会社都合退職」であるか。さらには、本人の「学歴」が大卒か高卒か、さらに「勤続年数」、会社によっては退職までに勤めた「役職」などの要素が関わってきます。

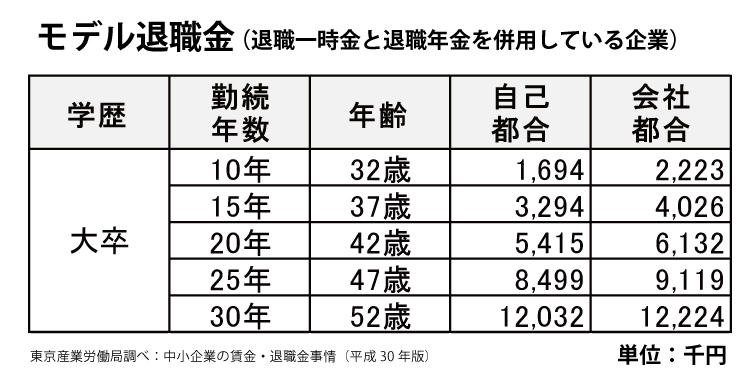

たとえば、東京都産業労働局の調査をもとに、大卒社員が中小企業を退職するケースで、勤続年数ごとのモデル退職金の相場を見てみましょう。

自己都合か会社都合かの退職理由による差も明らかですが、勤続年数が大きく影響することがわかります。支給額は勤続年数などの条件で変わるので、実際に退職を考えるなら、事前に自分がいくらもらえるのかをシミュレーションしておきたいものです。

退職金と税金の関係

退職金はまとまった額になることが多いため、税金も気になるところです。受け取る金額次第では、税金も大きな金額になる可能性があります。税金の内容や計算方法、必要な手続きなどを知っておきましょう。

退職金を受け取る前に

退職金は特別な「所得」であるため、退職金を受け取ったら確定申告をする必要があるのではないか、と気をもむ人もあるかもしれません。しかし実際には、勤務先に事前に「退職所得の受給に関する申告書」を提出しておけば、原則として確定申告の必要はありません。

勤務先が、退職所得の金額に応じて「退職所得控除」を反映させた税額を計算し、退職金の支払いの際に源泉徴収してくれるためです。

しかし、「退職所得の受給に関する申告書」を勤務先に提出しないでいると、退職金で控除なしの税額を源泉徴収されてしまいます。

「退職前に会社と関係が悪化し、相談しづらい...」という状況になれば、自分で確定申告をして清算するという事態も。このようなことを避けるためにも、円満な退社を心がけましょう。

退職金にかかる税金の計算方法

退職金とはいえ収入には違いありませんから、税金は課せられます。ただし、長年の功労に報いるという退職金の意図から、他の所得より優遇されています。

税金の種類は、所得税と復興特別所得税、そして住民税です。他の所得とは分離して計算し、「退職所得控除」が認められていて、税負担が軽くなるように配慮されています。

退職金にかかる所得税は、「退職所得」に対して所得税の税率を掛けて計算します。「退職所得」は「(退職金-退職所得控除額)✕0.5」で求めます。課税対象となる退職所得は、退職金より大きく減額されることがわかります。

また、退職金が退職所得控除額以下であれば、退職所得は0円となり所得税はかかりません。税金対策を考える際には、退職所得控除額がカギと言ってよいでしょう。

退職所得控除額の計算方法は、勤続年数によって異なり、以下のように計算されます。

勤続年数20年以下 「40万円×勤続年数」※80万円に満たない場合には、80万円

勤続年数20年超 「70万円×(勤続年数-20年)+800万円」

勤続年数ごとのシミュレーション

勤続30年の場合のシミュレーション

勤続30年で2,000万円の退職金をもらう場合でシミュレーションしてみましょう。

退職所得控除額 「70万円×(30年-20年)+800万円」=1,500万円

退職所得 「(2,000万円-1,500万円)×0.5」=250万円

この250万円が課税対象となるわけです。平成30年分所得税の税額表によれば、250万円への税率は10%、控除額は97,500円ですので、所得税額は「250万円×10%-97,500円」で152,500円。復興特別所得税(所得税の2.1%)を合わせると、合計155,702円となります。

勤続10年の場合のシミュレーション

勤続10年で200万円の退職金をもらう場合でシミュレーションしてみましょう。

退職所得控除額 「40万円×10年」=400万円

控除額が退職金を上回り、退職所得は0円です。所得税と復興特別所得税はかかりません。

住民税についても、退職所得に課税します。税額は「退職所得×税率10%」で計算し、所得税と一緒に退職金の受け取りの際に差し引かれます。

まとめ

退職金は法律で定められたものではないので、会社によってその内容はまちまちです。支給の有無だけでなく支給金額や条件など、自分の会社の規定を確認しておきましょう。さらに、税金の計算方法を知っておけば、実際に受け取れる金額を把握することもできます。

転職を考えている方や将来のライフプランを検討している方は、シミュレーションしておくと安心ですね。

記事をシェアする