気になる定年の年齢と老後のプランは?

- ライフプラン・人生設計

- 公開日:2019年1月18日

定年が近づくにつれて、大切なのは退職してからの家計事情の皮算用です。定年間際になってから、生活準備に慌てることないよう、早い段階から情報を集めて、少しでも多くの計画を立てておくようにしましょう。

この記事の目次

現代における定年の定義とは

「定年退職」とは、定年制を導入している企業に務める労働者が、就業規則に定められている年齢を過ぎたときに退職すること。ひと昔前までは、定年は「60歳」が一般的でしたが、近年、社会情勢の変化に伴い、定年の年齢も変わってきています。どのように変化しているのでしょうか。

変わり始めている日本の定年。

日本の定年年齢の推移を見ると、1970年代は55歳が定年退職年齢が主流でした。1980年以降60歳に引き上がり、「60歳定年義務化」の改正法公布となった1994年には、定年を「60歳以上」とする企業が8割超に。2000年には99.2%の企業が「60歳以上」を定年としています。

この定年の年齢が、近年変わりつつあります。2018年12月、すかいらーくホールディングスは、パート・アルバイトの定年を2019年1月1日から、70歳から75歳に引き上げると発表しました。

国家公務員の定年に対しても、人事院が2018年8月、定年を65歳に引き上げる意見の申出を国会と内閣に対して行っています。こうしたケースだけに限らず、定年年齢を引き上げる企業がここ数年急増しています。

背景にあるのは高年齢者雇用安定法の影響

その背景には、2013年に改正された「高年齢者等の雇用の安定等に関する法律(高年齢者雇用安定法)」の影響があります。この法律により、労働者の定年後の再雇用、または定年の年齢を引き上げ、定年制の廃止のいずれかの措置をとることが義務付けられました。

ただし、「定年の年齢引き上げ」「定年後の再雇用」「定年制の廃止」のどの措置をとるかは、企業側に委ねられています。この中で、多くの企業が取り入れているのが、「定年後の再雇用制度」。しかし中には、早期退職制度のように実質的に定年の引き下げを行っている企業も存在します。

定年の年齢やそれに伴う雇用制度については、企業によってさまざま。そのため、昔のように「60歳で定年」は一般的ではなくなってきています。

なぜ定年の年齢は伸びているの?

1970年代は55歳だった定年ですが、今は65歳まで引き上げられました。約50年で10年も定年の年齢が引き上げられたのは、2つの理由によります。

年金受給年齢上げの影響のため

まず、理由として挙げられるのは、年金が受給される年齢が引き上げられたことです。2013年から年金受給の開始年齢が60歳から65歳に変更になりました。

年金が受け取れるようなるのは65歳からなのに、60歳で定年退職したとしたらどうなるでしょう。給料も年金も支給されない無収入期間が5年間発生することになります。しかし、年金受給が開始されるまでの間、意欲や能力に応じて働き続けやすい環境が整っていれば、労働者も安心して生活することができます。

健康寿命が伸びているため

厚労省が発表した「平成29年簡易生命表」によると、日本人の平均寿命は、男性「81.09歳」、女性「87.26歳」。いずれも過去最高を更新しています。

平均寿命とともに「健康寿命」も延びています。健康寿命とは、介護を受けたり寝たきりにならず日常生活を送れる期間のこと。厚労省によると、2016年の健康寿命は、男性72.14歳、女性74.79歳。2013年の調査時よりも、男性は0.95歳、女性は0.58歳延びました。

「60歳過ぎたら高齢者」とされていた頃もありましたが、栄養状態や健康意識、生活環境などの変化で、現在は活発で元気な60歳が多くなっています。このように元気ならば「アクティブシニア」として、まだまだ社会を支える力になってほしいという期待を集めています。そうして、社会参加することでシニアにもやりがいや生きがいが生まれ、健康寿命のさらなる延伸にもつながることも期待されています。

人生100年時代の定年後プランとは?

人生100年時代と言われる現在。100年まで生きると考えると、65歳に定年を迎えるとすれば、その後30年以上も自由な時間が使えることになります。定年後の生活を有意義に安心して過ごすために大切なことは何でしょうか。

定年後、生活はどう変わる?

定年後は、生活スタイルが変わることはもちろんですが、収入の柱が給与から、公的年金に切り替わることが最も大きな変化と言ってもいいでしょう。給付される年金の金額を把握し、その中でやりくりできるか計算してみましょう。

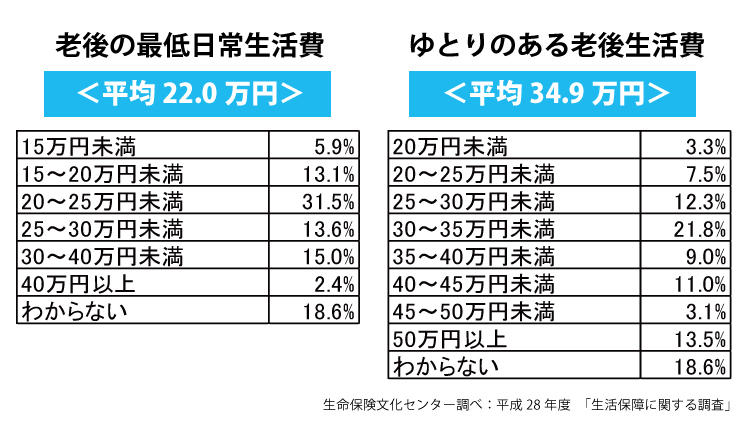

生命保険文化センター発表の「生活保障に関する調査」(平成28年度)によると、夫婦2人(高齢夫婦無職世帯)で老後生活を送るための「最低日常生活費」で最も多い回答は「20~25万円未満」(31.5%)でした。平均は22万円という結果になっています。

その最低日常生活費に、老後のゆとりのための上乗せ額を合わせた「ゆとりある老後生活費」は、月額で平均34.9万円です。

年間で、最低日常生活費は約300万円、余裕ある老後のためには、年間約420万円必要なことになりますね。

年金はどれくらい支給される?

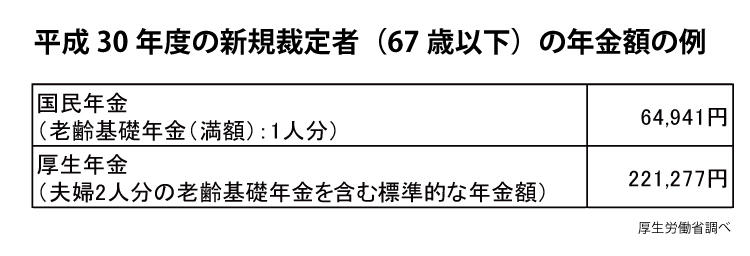

厚労省の調べによると夫婦二人分の標準的な年金額は22.1万円。そのため年金だけの収入の場合、「最低日常生活」で収支はちょうど、「ゆとりのある老後生活」をした場合は月に12~3万の赤字となり、年間で150万近い赤字となります。

厚労省の調べによると夫婦二人分の標準的な年金額は22.1万円。そのため年金だけの収入の場合、「最低日常生活」で収支はちょうど、「ゆとりのある老後生活」をした場合は月に12~3万の赤字となり、年間で150万近い赤字となります。

また、出費には生活費以外にも、子供の教育資金や結婚などに伴う援助、親の介護費用などがかかる場合もあるでしょう。どんなに健康に気を付けていても、夫婦のどちらかが病気になったり、介護が必要になる可能性もあります。予定外の出費にも備えておきたいところです。

そのため、老後の資金計画は、定年間際に始めるのではなく、老後を意識しはじめたら早めに取り掛かるようにしましょう。「マイホームローン返済」「子供の大学進学」「成人式」「(親の)有料老人ホーム入所を検討」などの家族イベントを書き出し、必要な資金を割り出すことがポイントです。具体的に金額を出すことで、独りよがりではない現実的なキャリアプランを作成できます。

変化し続ける時代にマニュアルはない!自分と家族で人生を作っていく

終身雇用があたり前だった頃は、永年勤続のために退職金の額も大きかったでしょう。結婚や子供を持つ年齢が早かったため、定年を迎える頃には子供たちは独立しているケースも多かったはずです。

しかし、現在は結婚の年齢が遅くなり、未婚率も増加しています。ちょうど子供の進学でお金がかかるころ、親が定年を迎えるケースも少なくありません。企業年金などは廃止されている企業のほうが多く、上の世代がもらっていたほどの退職金も期待することはできません。

ですが、ここはポジティブに気持ちを切り替えましょう!

何より、健康寿命の延伸で、定年後も働き続ける元気なシニアが増加。ひと昔前まで、定年というと「年金をもらいながらのんびり暮らす」というイメージが強くありましたが、現在は社会情勢の変化により、それぞれ生きる形が多様化しています。

定年後はどう生きるか、どのような資金計画のもと暮らしていくか。自分で考えるだけでなく、家族とともに老後の生活プランを作成するのもおすすめです。これから何が起きるかを家族みんなで予測し、リスクヘッジを行うことが大切になってきます。

こうして家族でプランを作ることで「(みんなで)推進していこう」というモチベーションにつながるはずです。

おすすめなのはやはり「働けるうちは働き続ける」ということ。アルバイトであっても、年間100万程度稼ぐことは可能。生活の見直しを行えば、家計の収支を赤字どころか、黒字にすることだって可能です。

まとめ:勤務先の退職金制度や再雇用制度などの確認も忘れずに

老後資金の計算や定年後のライフプランを作成するためにも、勤務している会社の制度をしっかり把握しておきたいものです。就業規則や、担当部署への確認を必ず行い、再雇用制度の有無はもちろん、再雇用された場合の賃金、仕事内容なども確認しておきましょう。

ひき続き同じ会社で働けるのか、関連会社での雇用になるのかで、仕事に対するモチベーションも変わってきます。大きな金額になるだけに、退職金などの規定も確認して今後のプランを検討しましょう。

記事をシェアする