定年後の貯金、徹底解説!不安を解消するにはいくら必要?

- ライフプラン・人生設計

- 公開日:2019年1月 9日

定年後と言えば、まずは「お金」のことが気になります。定年退職後はどのくらい貯金があれば老後の生活を維持していけるのだろう、というのが多くの人にとっての関心事だと思います。今回は定年後の貯金について、いろんな角度から解説します。

この記事の目次

定年後の貯金を考えよう!

定年後の生活のためには、いくら貯金しておけばよいのでしょうか。いろんな数字を目にして、不安になっている人も多いかもしれませんね。ここでは、貯金の必要額やそのためにしておくべき準備のほか、実際の60代世帯の貯金額についてもご紹介します。

定年後に用意しておきたい貯金額

まず、実際の定年後の世帯がどのくらい貯金をしているのかを見てみましょう。金融広報中央委員会の「知るぽると」が調査した、平成30年の「家計の金融行動に関する世論調査」から、ほぼ定年後に相当する60代世帯の貯蓄額を参照しました。

(貯蓄額):預貯金+金融資産を貯蓄額

「平均値」:調査対象世帯すべての貯蓄額を合計し、調査対象世帯数で割ったもの

「中央値」:調査対象世帯を貯蓄額順に並べたとき、「真ん中に位置する貯蓄額」

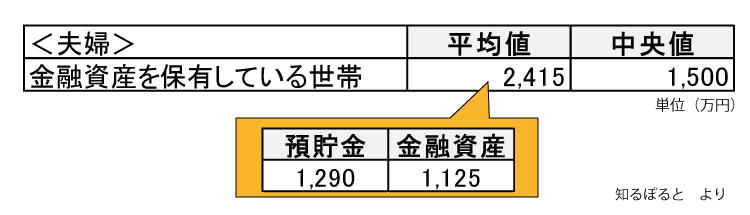

60代の夫婦世帯の貯蓄額

60代の夫婦世帯では、貯蓄額は「平均値2,415万円、中央値1,500万円」という結果が出ました。平均値が中央値を900万円以上上回っているのは、高額資産を保有する少数の世帯によって平均値が引き上げられているためです。

貯蓄平均値の内訳を見ていくと「預貯金:1,290万」「金融資産:1,125万」とほぼ均等に近くなっています。これは、バランスよく貯蓄の分散を行っている世帯が多いことを示しています。

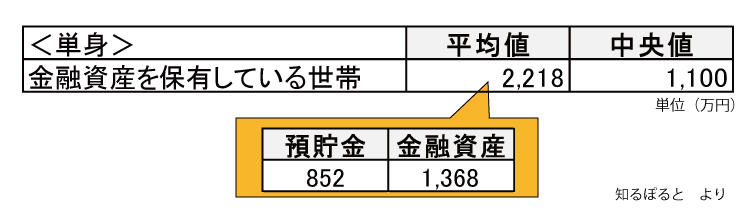

60代の独身世帯の貯蓄額

次に、同じく60代の独身世帯の貯蓄額を見てみると、「平均値2,218万円、中央値1,100万円」という結果が。独身世帯は、平均値で200万円程度、中央値で400万円程度、夫婦世帯よりも低くなっています。

いわゆる「独身貴族」のような経済的にゆとりのある方が存在する一方、内閣府の調査結果によると、「貯金がない」独身世帯は、男性で全体の37.5%、女性で30.6%にのぼるとのこと。単身世帯においては、夫婦世帯以上に格差が広がっているといえるかもしれません。

いくら必要?どうやって準備する?

老後資金の必要額は、ズバリいくらでしょうか。必要額を知るには、まず老後の生活における毎月の収入と支出から計算していきます。収入は年金が、支出は生活費が中心となるため、収入と支出から1ヶ月の不足分を求め、それをもとに老後の全期間分を出します。

年金機構などの調査によると、65歳以上の夫婦世帯の年金収入は約23万円、生活費の支出は約28万円です。そのため、毎月の不足分は5万円程度。

年金収入23万-生活費28万

=毎月5万円の赤字

毎月5万円×12ヶ月=1年間で60万の赤字

年間では60万円。90歳まで生きるとすると、65歳から90歳までの25年間の生活費だけで1,500万円の赤字が発生することになります。

また、60歳で退職する場合はさらに厳しいことに。年金の繰上げ支給をしない限り、60歳からの5年間が無収入期間となるためです。

生活費28万円×12ヶ月

=1年間で336万の赤字

5年間で1,680万の赤字

そのため、60歳で定年退職し90歳まで働かない場合、生活費だけで合計3,180万円かかる計算になります。

その他で発生する「もしもの費用」はどれくらい?

かかる費用は生活費だけではありません。一般的に発生すると言われるもしもの費用の項目を見てみましょう。

もしもの費用

介護費用:466万円×2名=932万

葬儀費用:200万円×2名=400万

突発的な支出:300万円

合計すると、1,632万です。合計した金額を算出すると

60歳から90歳までの老後生活

生活費3,180万+もしもの費用1,632万=4,812万円

65歳から90歳までの老後生活

生活費1,680万+もしもの費用1,632万=3,132万円

あくまで目安ですが、これくらいの金額を準備することが老後の安心につながるのです。

貯金できないとどうなるの?

とはいえ、貯金がまったくなくても、やりくりしていく方法だってもちろんあります。現時点で貯金ができていない人でも、老後を悲観しすぎることのないように、是非知っておいてください。

貯金がない場合、こんな選択肢も!

持ち家に住んでいる人なら、老後資金の調達にリバースモーゲージという手があります。これは、自宅を担保に銀行などから借り入れができる制度の一種で、自宅に住みながらお金を借りることができます。

毎月の返済は金利の支払いのみで元金の返済はなく、契約者や契約者夫婦二人が死亡した後に、銀行が担保にしていた住宅を売却して融資を回収するというタイプが一般的です。取り扱う銀行も多く、近年人気が高まっています。

生活スタイルの見直しも行おう

生活のスタイルとしては、物を持たない、物に束縛されないシンプルな生き方に転換すること。不要品は買い取り業者などを利用して現金化し、中古品も賢く利用しましょう。保険や住宅ローンは、見直すと大きく費用を削減できる場合があります。高齢者向けの給付金もありがたいものです。対象者かもしれませんので確認を。

さらに、節約中心の生活であっても、楽しい趣味があれば心がうるおいます。お金がかからず、健康的で孤独の解消にもなるような趣味が持てれば、老後の不安も薄れるに違いありません。

このように、老後資金がなくても生き抜く道はいくつもありますが、やはり老後は不安なく迎えたいもの。備えはあった方がいいに決まっています。老後資金に不安を感じたなら、それが40代や50代であればなおのこと、準備を始めて遅すぎることはありません。老後資金をどう貯めていくか、是非家族と話し合ってみましょう。

まとめ

もし今のままでは老後資金が足りないとわかったら、計画的に貯蓄を増やしていくよう努めましょう。地道に積立てたり資金運用を考えたりするほかにも、生活費の削減や住宅ローン・保険の見直しなども有効です。

そして、もっとも望ましいことは、少しでも長く働くことです。元気なうちは働くことを前提にすれば、老後資金の不足分を確実に減らしていくことができます。もし70歳まで働き続けることができたら、介護費用などを想定しても2,832万円の準備で十分な計算になります。働く期間を延ばすことで、貯蓄額を増やすチャンスも広がりますね。

働くことで得られるのはお金だけではありません。規則正しい生活は健康の維持につながるほか、多くの人と関わりを持ち続けることは刺激となり、老化を防いでくれることでしょう。

働き続けることを前提にするなら、さらに順調に老後資金を貯めていくこともできるでしょう。働き方も含めて、計画的に準備を進めたいものですね。60歳より65歳、そしてさらに先まで働き続けることを是非前向きに考えてみましょう。

記事をシェアする