年金はいつまで払うの?【社労士監修】

- ちょっと得する知識

- 公開日:2019年8月20日

年金は私達の老後の生活を保障してくれるもの。でも、毎月支払う保険料の負担が大きくて、「早く支払いが終わらないかな」と思うこともありますね。そもそも年金っていつまで支払うものなのでしょうか? 年金の支払い期間や受給開始年齢についてお伝えいたします。

年金っていつまで払うの?

国民年金や厚生年金の保険料、いったい、いつまで払うの? この疑問に答える前に、まずは国民年金と厚生年金の違いについて簡単に説明します。

国民年金と厚生年金の違い

日本の年金制度は、20歳以上の国民全員が加入する「国民年金」と、会社員や公務員などが加入する「厚生年金」の二階建てになっています。国民年金は基礎年金とも呼ばれ、年金の土台となるもの。毎月定額の保険料を支払います。

厚生年金は国民年金に上乗せして支払われるもの。支払う保険料の額は、給与の18.3%。その半分は、勤務先の会社が負担してくれます。

国民年金の加入期間は、原則として「60歳まで」。つまり、60歳になるまで国民年金の保険料を払い続けることになります。対して、厚生年金の加入期間は「70歳まで」。このように、国民年金と厚生年金とでは、保険料の支払いを終える年齢が10歳も違うのです。

会社員や公務員の方は、たとえば60歳で定年を迎えて無職になる場合、厚生年金の加入から外れます。しかし、定年退職後も再雇用制度などを使って企業で働く場合は、70歳まで厚生年金に加入し、保険料を支払うことになります。

なお、国民年金も厚生年金も、年金を受給できる年齢は原則として「65歳から」。繰り上げの請求を行えば、60~64歳の間も年金を受け取ることができますが、繰り上げた分、年金支給額が減額されます。

年金と給与は一緒にもらえる?

では、年金受給が始まる65歳以降も企業で働く場合は、どうなるのでしょうか。厚生年金の保険料を支払いながら、年金を受給することになるのでしょうか。「一体、いつまで払うの?」と頭が混乱してしまいそうです。

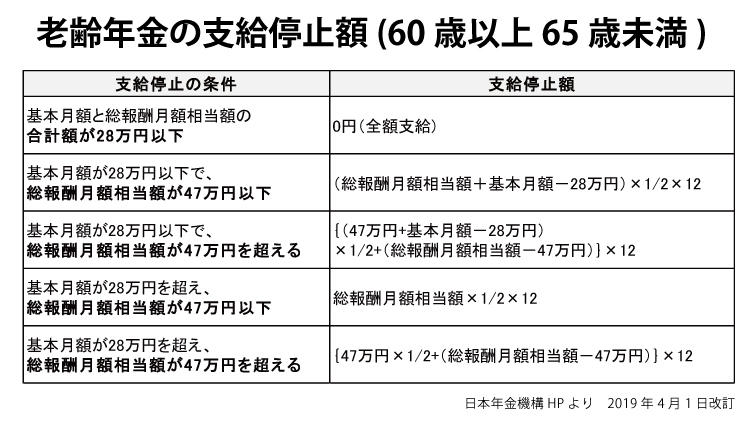

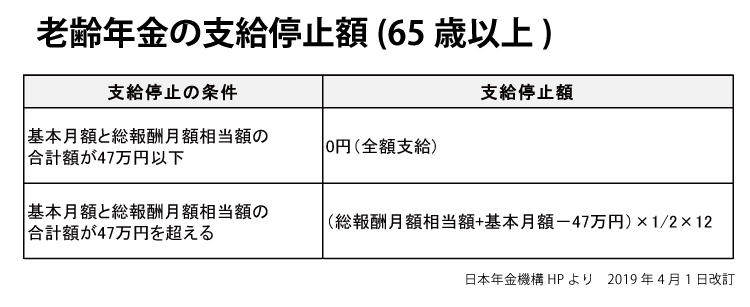

60歳以上の方が厚生年金に加入して、保険料を支払っている場合、年金の支給が一部もしくは全部停止されることがあるので注意が必要です。支給停止の対象となるのは、給与収入と年金収入の合計額が一定額を超えた方です。

このように、給与収入と年金収入の合計額に応じて、支給する年金の額を調整することを「在職老齢年金」といいます。

なお、「総報酬月額相当額」とは、以下の内容を指します。

毎月の賃金(標準報酬月額)+1年間の賞与(標準賞与額)を12で割った額

老齢年金の支給停止額(60歳以上65歳未満)

{kind=link}

老齢年金の支給停止額(65歳以上)

{kind=link}

年金受給年齢を超えても働き続けたいと考えている方は、上の表を参考に、支給停止額を計算してみましょう。なお、年金受給が始まる月は、65歳の誕生日前日の翌月分から。配偶者の扶養に入っている方も、配偶者が65歳以降も働くことを希望しているのであれば、支給停止額を確認してみることをオススメします。

繰り下げ受給制度って知ってますか?

繰り下げ受給制度とは?

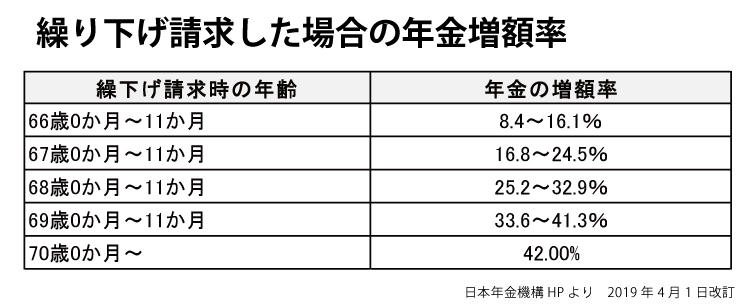

繰り下げ受給制度とは、文字通り、年金受給が始まる時期を繰り下げること。受給開始年齢は65歳ですが、「1年繰り下げて66歳から」「4年繰り下げて69歳から」といった具合に、本来の受給開始年齢よりも遅い時期から年金を受け取ることができます。

繰り下げ受給制度の良いところは、受給開始年齢を繰り下げた分、受給できる年金額が増えること。年金の増額率は、以下の方法で計算します。ただし、在職老齢年金で停止された分については、繰り下げ加算額には加算されないので、「年金が止まるくらいなら繰り下げをして後でもらおう」ということはできません。

逆に考えれば、在職老齢年金で停止されない部分については、後で増額してもらうことができることになります。在職老齢年金で全額停止にならない場合は、繰り下げ支給制度を使って先でもらう年金を少し増やすことができます。

【年金の増額率】

(65歳になる月~繰下げ請求月の前月までの月数)×0.7%

繰り下げ請求した場合の年金増額率

{kind=link}

受給年齢を70歳に繰り下げると、年金が42%も増額します。65歳以降も働く予定の方は、繰り下げ受給制度を活用してはいかがでしょうか。

まとめ:年金制度を理解して、賢い選択を

年金の制度はとても複雑です。特に老齢年金の支給停止額は計算するだけで大変そうです。ですが、以下の4つだけは覚えておきましょう。

・国民年金の支払いは60歳まで。

・厚生年金の支払いは70歳まで。

・年金の受給開始年齢はどちらも原則65歳から。

・受給開始年齢の繰り下げ・繰り上げができるが、その場合は年金が増額・減額される。

年金は、私達の生活を保障してくれるものです。「まだまだ元気だし、100歳まで働くぞ」と思っている人も、いつ、何が起こるかわかりません。

時々立ち止まって、年金の支払いや受給について検討し、ぜひ、皆さんの人生にとって最良となるような選択をしてください。

記事に関する問合せは、ご意見・お問い合わせよりお寄せください。

※個別の相談はお受けできかねます。予めご了承ください。