新年から始めたい老後への貯蓄。覚えておきたい貯まる仕組みづくり

- ライフプラン・人生設計

- 公開日:2024年1月31日

2024年がスタートし、新年の抱負に貯蓄を掲げている方は多くいらっしゃることでしょう。今回は、特に老後の生活に備えて貯蓄をしたいという方へ、老後の資産形成のために有効な貯蓄がしやすくなる方法・手段についてご紹介します。

老後に必要な金額は本当に2,000万円なのか

2019年に金融庁が公表した資料によって、老後生活には2,000万円が必要であるとわかりました。資料によると公的年金だけでは生活費が足りず、不足金額を自身の貯蓄などから賄う必要があるとされています。

そのため、老後の生活に備えた貯蓄を、少しでも早く始めるのが大切なポイントです。しかし、実際に老後の生活は2,000万円で足りるのか、気になる方も多いでしょう。まずは、老後の生活に必要な資金の試算を行います。

金融審議会による市場ワーキング・グループ報告書「高齢社会における資産形成・管理」では、家計調査の結果から、夫が65歳以上妻60歳以上の夫婦のみの場合で生活に必要な金額を算出しています。

上記では、毎月平均約55,000円の赤字になるとされています。毎月の赤字額から60歳以降の余命分を計算すると、20年の場合は1,320万円、30年の場合は1,980万円。さらに、余裕を持った生活を送るには、2,000万円以上が必要となるでしょう。

実際の貯蓄額には差がある

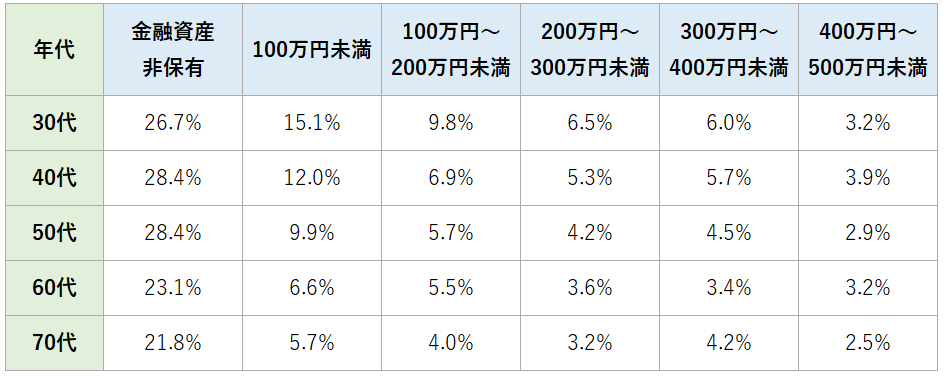

老後資金のほかに、同世代の人がどの程度貯蓄しているかも、気になる点です。30代以降の世帯別貯蓄割合について、金融広報中央委員会の「家計の金融行動に関する世論調査[総世帯]」(令和3年)を確認しましょう。

年代別の貯蓄額の割合

年代別の貯蓄割合は、以下のとおりです。どの年代でも金融資産を持っていない人が多くおり、金額が上がるにつれて、保有している人が少ない傾向です。

{kind=link}

なお、年代別の平均値と中央値は以下のとおりです。

70代の平均値を見ても、2,000万円に届いてはいません。しかし、備えている人もいるため、意識次第や環境によって金額が変わってくると考えられます。

単身世帯の貯蓄額の割合

世帯別の貯蓄額の割合についても、確認しましょう。

単身世帯の場合は年代別と比較しても、金融資産を持っていない人が増えています。また、単身世帯の平均額は871万円、中央値は100万円です。つまり、しっかりと貯蓄している人はしているが、できていない人はほとんどできていないとわかります。

2人世帯の貯蓄額の割合

2人世帯の場合は、貯蓄割合は以下のように変わっています。

2人世帯は単身世帯とは異なり、金融資産を持っていない人の割合が大幅に減ります。また、500万円未満〜3,000万円以上の資産を保有している人の割合が、増えています。平均値は1,487万円、中央値は500万円です。

老後資金の貯蓄をする前にやること

少しでも老後の生活を楽にするために、貯蓄を始めようと考えている方に向けて、貯蓄前にやっておくべき内容を3つお伝えします。いずれもすぐにできる内容のため、はじめ一歩として取り入れてみるのはいかがでしょうか。

①収入と支出を正確に把握する

1番最初にやるべきは、現状の収入と支出を正確に把握することです。収入に対して、どの項目にいくら費用をかけているのか、しっかりと理解している人はあまり多くありません。食費が思ったより高い、使徒不明なお金がある場合もあります。

まずは無駄な支出を減らすために、家計簿などを活用して月の収支を把握しましょう。無料で使える家計簿アプリやエクセルなどを活用した自作家計簿など、管理方法は多数あるため、自身に合った方法を取り入れましょう。

➁将来にかかるお金をシミュレーションする

現在のお金の流れを知ったあとは、将来にかかるお金、入ってくる予定の退職金などを計算しましょう。定年後にかかる子供の結婚費用や孫への援助費用、趣味に使いたいお金などです。

また、年金はいくら入ってくる予定なのかも計算すると、より具体的な生活費などが把握できます。50歳以上の場合は、「ねんきん定期便」によって老齢年金の見込額がわかります。40代の人は「公的年金シミュレーター」から、将来受け取れる年金の見込額を確認できます。

➂手取りから貯蓄する割合を決定する

将来にかかるお金や、入ってくるお金がわかった後は、具体的に月にいくら貯蓄をするか決めましょう。現在の手取り額からいくらを貯蓄に回せるのか、無理のない額はいくらかを算出します。目安の貯金額は、住居費用がかかる場合は手取りの20%、実家暮らしの場合は50%などです。

その後、貯蓄に慣れてきたら貯蓄割合を増やして、目標金額に到達するまでのスピードを上げていきましょう。まずは、どの程度貯蓄できるのかをはっきりさせると、貯蓄へのモチベーションも高まっていきます。

貯まる仕組みづくりのために取り入れるべきは3つ

老後の貯蓄を作るには、貯まる仕組みづくりが大切です。貯まる仕組みをつくるために取り入れたい内容を3つご紹介します。すぐに取り入れられるものばかりですので、検討してみましょう。

①貯蓄専用口座を開設

貯蓄用と生活用の口座を分けるという方法があります。貯蓄ができない人に多いのは、生活費の残りを貯蓄に回そうという考え方です。収支をしっかり把握できていないと、生活費が残りにくく、結果として貯蓄額が少なくなりがちです。

しっかりとお金を貯めるには、まず入ってきた給与から一定の金額を貯蓄用口座へ移動させましょう。貯蓄額を先取りすると、残りのお金を生活費として利用できます。しっかりとお金を貯蓄に回した状態で生活ができるため、大きな負担なく継続しやすくなります。

➁生活費を定期的に見直す

貯蓄は毎月一定額を回す必要がありますが、収入と収支が同様、または収支の方が多い状態ではできません。収入と収支を把握した後は、現在の生活費で削減できる箇所はないか確認しましょう。見直すべき項目は、主に以下の出費です。

• スマホの通信費

• 外食費用

• 保険料金

• 公共料金

以上の費用は、見直しによって現在よりも金額が抑えられる可能性が高いです。また、すぐに手をつけられる箇所のため、まずは固定費から見直しをしましょう。

➂資産運用と貯蓄を並行して行う

貯蓄をある程度確保したあとは、資産運用の開始も検討しましょう。貯蓄のみよりも、効率よくお金を貯められます。老後資金の貯蓄には大切な資産運用の方法を3つご紹介します。

1.iDeCo

iDeCoは「個人型確定拠出年金」といい、公的年金とは別に備える私的な年金です。自らの掛け金を運用して、資産形成を行う商品となります。個人型確定拠出年金という名前のとおり、年金としての役割があるため、60歳になるまでは引き出しができません。

iDeCoは掛け金や運用益、給付を受け取った際の税制上の優遇が用意されており、節税効果があります。老後の資金を作っておきたい場合は、60歳まで引き出せないiDeCoの利用を検討しましょう。

2.新NISA

NISAは2024年1月より、新しい制度がスタートしました。既存のNISAではできなかった、つみたてNISAと成長投資枠の併用ができるほか、非課税保有期間は無期限です。年間投資上限額も上昇したため、従来よりも多くの金額をNISAで運用できます。

投資信託の運用益は非課税のため、節税効果もあります。商品によっては月額100円からでも始められるため、初めて投資をする人や少額から投資を始めたい人には最適です。また、iDeCoとは異なり、NISAはいつでも引き出しができます。

なお、NISAは金融庁が推進する資産形成の手段であり、他の投資に比べて安全性は高いものの元本保証はありません。場合によっては、投資商品を買い付けた時よりも値下がりし、元本割れのリスクがあることを念頭に置いておく必要があります。

3.財形年金貯蓄

財形年金貯蓄は、企業の福利厚生として用意されている場合もあります。給与から自動で財形年金貯蓄へとお金を移動させるため、自動的に先取り貯蓄が可能です。天引きのため、確実に貯蓄ができるようになっており、残りの金額だけで生活する習慣がつくでしょう。

財形年金貯蓄は60歳以降に年金のような形式で引き出します。ただし、年金以外の目的で引き出すと非課税措置が適用されなくなります。

貯蓄を成功させるためのポイント

老後の貯蓄を成功させるために、3つのポイントをご紹介します。途中で挫折しないよう、あらかじめ確認しておきましょう。

①長期的に取り組む

貯蓄は1年や2年で、数千万などの大きな金額を達成するのは難しいでしょう。10年・20年と時間をかけて、目標額まで貯めていく形がほとんどです。思うように貯まらない時期もありますが、焦らずに長い目で考える必要があります。

また、投資信託などを利用した場合は、長期投資によって複利効果を生み出します。継続的な投資によってさらに利益が出るため、時間をかけての投資が大切です。貯蓄を達成するには、時間がかかる点は、常に念頭に置いておきましょう。

➁目標や目的を明確にする

貯蓄を成功させるためには、目標や目的を具体的にさせておく必要があります。なんとなくお金がないのは怖い、不安であるといった理由よりも、貯蓄に対する意識が変わります。どのようにすれば目標まで貯まるのかを考えて、行動できるようになるでしょう。

しかし、いきなり2,000万円貯める!などでは、挫折してしまいます。継続して貯蓄をするには、まず年内に50万円を貯める、生活費の2ヶ月分を貯めるなど小さな目標を決めましょう。達成感を得ると、より貯蓄へのモチベーションが上がります。

➂ライフプランに合った貯蓄をする

老後の資金として目標の貯蓄額を決め、月の貯蓄額を決めても、ライフプランに合っていない場合は意味がありません。子供の学費や結婚費用、入院による医療費など、余裕を持った貯蓄プランが大切です。

貯蓄を始める前に、おおまかな家族のライフプランを作成して、何にどの程度の金額がかかるかを把握しましょう。柔軟な貯蓄計画を立てておくと、無理なく貯蓄を継続できます。

まとめ

老後の資金をつくるための貯蓄方法についてご紹介しました。老後は公的年金では生活資金が足りない場合が多く、余裕を持って生活をするには2,000万円以上の費用が必要です。

老後資金のためには、少しでも早く貯蓄をつくり始めるのが最適といえます。貯蓄を始める際には、自身の収支を把握し、月の収入からいくらを貯蓄に回すのかを事前に決めましょう。

また、貯めるための仕組みをつくっておくと、より負担をかけずにお金を貯められます。資産運用と並行して進めるとより効率的になるため、iDeCoやNISAなど自身に合った制度を検討してみましょう。