【働き方が変わる!】扶養控除・扶養内で働くためのルールを解説

- ちょっと得する知識

- 公開日:2023年2月 8日

パートで働く主婦や主夫の方は、扶養内で働きたいと考える人も多くいるのではないでしょうか。しかし、扶養のいわゆる「年収○○万円の壁」など、非常にわかりにくい部分もあります。今回は、扶養控除・扶養内で働く上での年収の壁や扶養内で働くメリット、扶養内を超えた場合のデメリットなどを中心に解説していきます。

この記事の目次

扶養控除・扶養内について

まずは、扶養控除・扶養内について解説していきます。配偶者や家族の扶養に入ることで、税金、保険料の控除を受けることができる、というのはご存知かと思います。ただ、扶養に入るには条件があります。

よくある例でいえば、年収の上限です。その年収の上限のことを「年収(○○万円)の壁」と呼び、一定の年収内で収める働き方をしているパートの主婦や主夫の方が多くいるでしょう。そして、扶養には所得税や配偶者控除・配偶者特別控除の「税制上の扶養」と、配偶者の年金や健康保険をはじめとする「社会保険上の扶養」の2種類があります。

税制上の扶養とは

税制上の扶養は、世帯主が会社員・自営業に関係なく適用され、世帯主の所得税と住民税が控除されるというものです。冒頭でお伝えした「年収(○○万円)の壁」の上限に照らし合わせながら見ていきましょう。

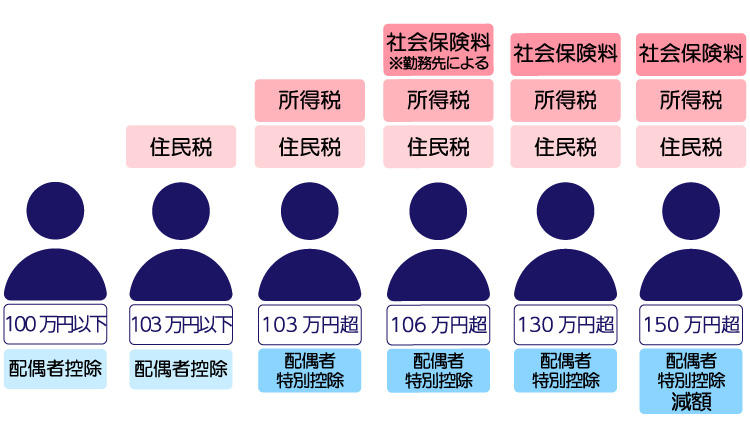

年収103万円の壁

世帯主が配偶者控除を受けられ、所得税と住民税が軽減される年収の上限。※最大で38万円の控除

年収150万円の壁

配偶者特別控除が満額の38万円が受けられるほか、世帯主の税金負担が軽減される年収の上限。

年収201万円の壁

配偶者特別控除を受けられる上限の年収。※年収150万円を超えると、年収が上がるごとに控除額が減っていく

配偶者控除と配偶者特別控除を受けるためには、世帯主の年収の制限という条件があります。世帯主の年収1120万円以下であれば満額を受けられます。それ以上になると、年収が上がるごとに控除額が減っていき、年収1220万円を超えると受けられなくなります。

社会保険上の扶養とは

社会保険上の扶養は、世帯主の扶養に入ることで健康保険料や年金を支払わなくても良い、というものです。こちらも「年収(○○万円)の壁」の上限に照らし合わせて見ていきます。

年収106万円の壁

年収106万円を超えて、一定の条件を満たす場合は社会保険に加入する必要がある。

年収130万円の壁

年収130万円を超えると、世帯主の扶養から外れることになり、パート先の社会保険に加入もしくは、国民健康保険に加入する必要がある。

年収106万円を超えて、かつ一定の条件とは以下の通りです。

・1週間の所定労働時間20時間以上

・1ヵ月の給与が8万8000円以上

・雇用期間が2ヵ月を超える見込みである

・短時間労働者を除く、被保険者の従業員が101人以上いる企業で働いている

・学生ではないこと

年収106万円を超えて上記の条件を満たす場合、もしくは年収130万円を超えると、自身で社会保険に加入する必要があるので覚えておいてください。

【扶養内で働く】年収の壁

続いては、扶養内で働くための年収の壁についてもう少し詳しく解説していきます。「年収103万円の壁」「年収106万円の壁」「年収130万円の壁」「年収150万円壁」があるので、それぞれ見ていきましょう。年収別の税金や社会保険に加入するメリット・デメリットなども合わせて触れていきます。

年収103万円の壁

年収103万円以下であれば、所得税を支払わなくて済み、配偶者は38万円の所得控除を受けることができます。つまり、103万円を超えると所得税がかかる、ということです。所得税を支払わず、控除を満額受けたいという場合は、パートで働く時間を調整して年収103万円を超えないようにしましょう。

年収130万円の壁

年収130万円を超えると、世帯主の扶養から外れることになります。パート先の社会保険に加入する、もしくは国民健康保険に加入する必要があります。

年金についても、パート先の厚生年金に加入するか、国民年金保険料を支払うかのいずれかが必要になります。また、年収130万円というのは、1つのパートだけでなく、掛け持ちも含めた収入になるので覚えておいてください。

年収130万円を超えると、社会保険などに加入する必要があるとお伝えしました。ここで、社会保険に加入するメリット・デメリットについて解説しておきます。主なメリット・デメリットは以下の通りです。

社会保険に加入するメリット

年収の壁を気にせずに働ける、将来もらえる年金の金額が増える

社会保険に加入するデメリット

ある程度稼がなければ損してしまう、手取りが減る

上記のことを踏まえ、扶養内で働くか、社会保険に加入するかを決めるようにしましょう。

年収150万円の壁

年収103万円を超えると、配偶者特別控除を受けられます。そして年収150万円を超えると、世帯主の扶養から外れるだけでなく、年収が上がるごとに配偶者特別控除の金額が減っていきます。

つまり、年収103万円~年収150万円以下が配偶者特別控除の満額38万円を受けることができるのです。配偶者特別控除を満額で受けたい場合は、この年収150万円の壁を超えないように注意しましょう。

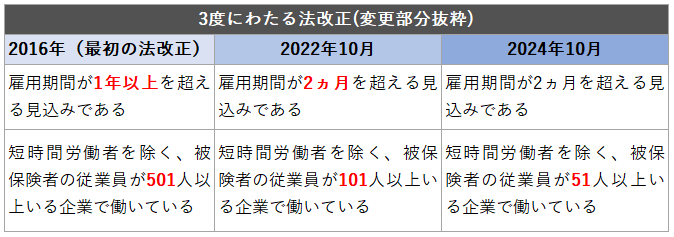

法改正による年収106万円の壁

年収103万円、130万円、150万円と来て、最後は「年収106万円の壁」になります。なぜ年収106万円の壁を最後に持ってきたかというと「法改正がおこなわれた」からです。先にもお伝えしたように、年収106万円以上で、下記の条件を満たす場合は社会保険に加入する必要があります。

・1週間の所定労働時間20時間以上

・1ヵ月の給与が8万8000円以上

・雇用期間が2ヵ月を超える見込みである

・短時間労働者を除く、被保険者の従業員が101人以上いる企業で働いている

・学生ではないこと

上記は2022年10月に法改正されたものであり、2024年10月には再度改正される予定になっています。それでは、どのように改正されたのか?そしてされるのかを見てみましょう。

このように「雇用期間」と「従業員数」の範囲が狭くなっていき、2024年10月には従業員数の範囲がさらに狭くなる予定です。年収106万円以内で働く場合は、法改正のことも加味して考えるようにしましょう。

扶養内で働くメリット

続いては、扶養内で働くメリットについて「年収103万円未満で働く場合」「年収130万円未満で働く場合」「年収150万円未満で働く場合」と3つに分けて解説していきます。

年収103万円未満で働く場合のメリット

年収103万円未満であれば、配偶者控除を受けることができます。これにより世帯主の住民税や所得税、復興特別所得税を軽減することができます。そして、自身には所得税と復興特別所得税がかかりません。

年収130万円未満で働く場合のメリット

年収130万円未満であれば、社会保険に加入する必要がありません。ただ、年収106万円でかつ先述した条件を満たす場合は、社会保険に加入する必要があるので注意してください。

所得税などはかかってくることも忘れないようにしましょう。また、世帯主は配偶者控除を受けられませんが、配偶者特別控除を受けることができます。

年収150万円未満で働く場合のメリット

年収150万円未満であれば、配偶者特別控除の満額38万円が適用されます。年収150万円以上になると、社会保険料や所得税、住民税の負担は大きくなるものの、手取り額も大きくなります。扶養内で働くことよりも収入アップを優先する場合は、年収150万円以上を目指すのも1つの手です。

扶養内を超えた場合のデメリット

ここでは、扶養内を超えた場合のデメリットについて「年収103万円を超えた場合」「年収130万円を超えた場合」「年収150万円を超えた場合」と、メリット同様に3つに分けて解説していきます。

年収103万円を超えた場合のデメリット

103万円を超えた金額に5%の所得税がかかり、所得税の2.1%の復興所得税がかかります。世帯主が年末調整において配偶者控除を受けていた場合、年末調整のやり直しか確定申告をおこない、配偶者控除から配偶者特別控除に切り替える必要があるので覚えておきましょう。

年収130万円を超えた場合のデメリット

繰り返しお伝えしているように、年収130万円を超えると、社会保険に加入する必要があります。それにより負担が増える、というのが明確なデメリットになります。

年収150万円を超えた場合のデメリット

150万円を超えると、年収が上がるごとに配偶者特別控除(満額38万円)が減額されていきます。

扶養内で働くために注意したいこと

最後に、扶養内で働くために注意したいことについて解説していきます。

今後の働き方も考えておく

先述したように、年収106万円の壁は、2024年で3回目の改正が実施される予定です。つまり、社会保険適用が拡大され、扶養内で働くための条件が厳しくなる、と考えても良いでしょう。これは、今後もさらにその傾向が強くなると予想されます。

たとえば「今は子育てを優先したい」という場合は、扶養内で働く選択を取るべきでしょう。しかし、今後も扶養内で働くための条件が厳しくなるかもしれないことを加味すると、子育てが一段落ついたタイミングで扶養から外れ、年収アップを目指すことも考えていきましょう。

扶養内でいるための月の収入上限

扶養内でいるための月の収入条件について解説します。

▼税制上の扶養内

・月収16万7500円未満

・世帯主の所得が1000万円以上の場合は、控除を受けられない

▼社会保険上の扶養内

・月収8万8000円未満

・従業員数が100名以下の場合は、10万8333円まで

・2024年10月の法改正により、51名以上の企業も月収8万8000円となる

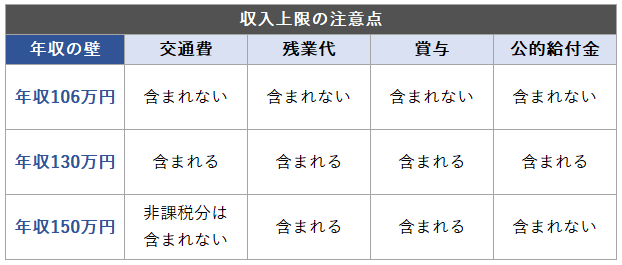

収入上限の注意点

年収の壁によっては、交通費や残業代、賞与、公的給付金を所得に含めるかどうかが異なってきます。

扶養内で働きたい場合のおすすめの年収の壁

扶養内で働きたいと考える場合は、配偶者特別控除を満額で受けられる年収106万円の壁か年収130万円の壁の範囲内で働くことをおすすめします。逆に、年収150万円以上の働き方ができる場合は、扶養内にこだわらず、世帯年収アップを目指すのがおすすめです。

まとめ

今回は、扶養控除・扶養内で働くためのさまざまなことを解説してきましたが、いかがでしたでしょうか。扶養には「税制上の扶養」と「社会保険上の扶養」の2種類があり、それぞれ控除の内容などに違いがありましたね。扶養には「年収○○万円の壁」といういくつかの壁があり、それを超えないように働くのがポイントです。

ただ、2024年には社会保険適用が拡大され、扶養内で働く条件が少し厳しくなります。今後もその傾向が強くなることが予想されるため、扶養内で働くことだけでなく良きタイミングで扶養から外れる働き方も考えていくようにしましょう。

記事をシェアする